Presentación

Los créditos subprime son un negocio muy estable, que se suelen comportar bien durante las crisis y además tienen un buen retorno. Por eso, empresas como Goeasy lo han hecho excepcionalmente en bolsa. Hoy vamos a ver esta empresa canadiense con un brillante background y muy buenas perspectivas.

Empresa: Goeasy Ltd.

País: Canadá

Ticker: GSY

Market cap: 2.6 Billion CAD dollar

Sector: Servicios financieros — Créditos

Fin de año fiscal: Diciembre

Los principales puntos que me han llevado a analizar Goeasy son los siguientes:

Negocio estable y resistente a las crisis.

Un buen equipo directivo, implicado y que trata bien al accionista

Baja deuda y alto ROE

Mercado potencial muy grande

Entender el negocio

Goeasy Ltd. Se trata de una empresa canadiense que se dedica al negocio de los créditos de consumo para perfiles sub prime y near prime. Después de la crisis de 2008, todo lo que suena a sub prime provoca reticencias, pero analizando este negocio en detalle, se pueden descubrir unos excelentes números, un negocio lucrativo y con perspectivas de crecimiento, así como una buena resistencia en tiempos de crisis.

Goeasy Ltd nació como RTO Enterprises en 1990 en Canadá. En 2003 lanzó easyhome y en 2006 easyfinance, sus dos principales líneas de negocio. A partir de 2015 cambió su nombre por Goeasy, continuando con easyhome y easyfinance como sus principales líneas de negocio.

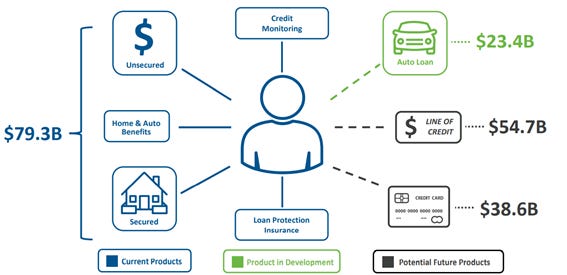

Easyhome es su línea de negocio más antigua y se dedica a ofrecer leases con opción de compra de distintos elementos para el hogar como electrónica de consumo o muebles. Supone un 22% de sus ventas en 2020.

Easyhome es su negocio enfocado a los préstamos personales. Ofrecen de dos tipos: sin aval, de menor cuantía y plazo, y con aval, por lo general un inmueble. Lo complementan con seguros frente a impagos. Esta línea de negocio supone el 78% de las ventas en 2020.

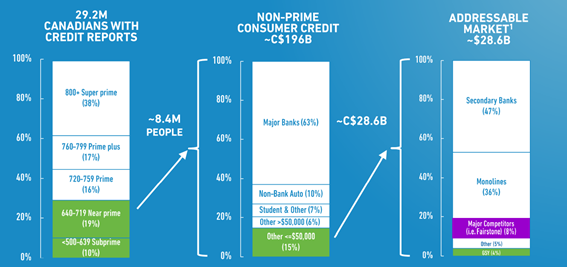

Geográficamente se centran en Canadá, aunque una expansión internacional entra en sus planes de futuro. Su cliente objetivo es lo que ellos llaman el canadiense medio, aunque con mejor perfil que la media. Para entender esto mejor hay que saber como funciona el sistema de perfil de crédito en Canadá y USA. En base a tu historial, ingresos y otros factores te asignan un perfil. Goeasy se centra en perfiles subprime y prestamos de menos de 50.000 dólares canadienses. Su potencial mercado en este segmento es muy grande, en la actualidad solamente abarcan un 4% de cuota de mercado.

Además de los préstamos personales, exploran otras líneas de negocio donde también tienen un mercado potencialmente alto. Han empezado ya con los créditos para la compra de coches.

El siguiente gráfico ilustra como han crecido los EPS a lo largo del tiempo. Especialmente en los últimos años y gracias a easyfinance.

En este negocio es importante la gestión del riesgo de impagos y la empresa hace un trabajo de análisis de los clientes de manera centralizada. Para ello se apoyan en la gran cantidad de datos que han ido recopilando a lo largo de los años.

También es importante destacar que trabajan en consolidar unas cuentas saneadas y mantienen un nivel de apalancamiento estable. También consiguen un ROE creciente, lo cual mejora el múltiplo de valoración para una empresa financiera como esta.

Directiva

La directiva cuenta con el 26,1% de las acciones. La empresa dispone de una política por la cual el CEO debe tener cinco veces su salario en acciones, el vicepresidente ejecutivo dos veces y media y el vicepresidente senior una vez y media.

Además, sus salarios tienen más de una 50% de parte variable con objetivos a corto y largo plazo ligados al crecimiento del CAGR de los EPS.

En TIKR se puede ver que entre los principales accionistas de la empresa se encuentran tres directivos de Goeasy, entre ellos el CEO David Ingram.

En cuanto a la asignación del capital, la empresa paga un dividendo que crece a tasas cercanas al 40% anual. La recompra de acciones no es significativa.

En cuanto a su política de adquisiciones, recientemente han adquirido Lendcare y nos puede dar una idea de su estrategia al respecto.

Lendcare proporciona créditos en otros sectores, lo cual puede hacer de puerta de entrada para Goeasy y generar ventas cruzadas. A su vez, la marca Goeasy puede tirar de Lendcare para conseguir tasas de interés más altas.

Lendcare tiene unas ventas de 99 millones en 2020 frente a los 653 de Goeasy. La compran a 13 veces beneficio neto ajustado de 2021, por un total de 320 millones. En el futuro habría que ver la evolución en cuanto al retorno generado por esta compra.

Estados contables

Goeasy es una empresa financiera y hay que revisar sus estados contables de una manera diferente a empresas de otro tipo.

Profit and loss

Principalmente gana dinero por los intereses de los préstamos. La parte de leasings es como un 25% de la de préstamos y tiene otra parte de comisiones muy similar a la de leasing.

También hay que vigilar las provisiones que ellos llaman bad debts. Viene a ser un 20%

Sobre como ha crecido el revenue y los EPS, además del aumento de margen operativo, ya hemos hablado anteriormente.

Balance

Su principal activo son los créditos por valor de 1,5 billones. En cuanto al pasivo, su principal fuente financiación son lo que ellos llaman Notes payable, con valor de 0,69 billion. Se trata de unos bonos por valor de 550 millones de USD que tienen una vigencia entre junio de 2020 y diciembre de 2024. Pagan un 5,37%.

Su ratio de apalancamiento son los 0,44 billion de equity entre 0,88 de deuda. Lo que da un valor de 0,5x. Por debajo del dato de media del sector que nos da la empresa y que es de 0,7x

Su ROE es del 25%, lo cual es un valor bastante bueno.

Cash Flow

Principalmente dedica su flujo de caja al pago de dividendos, la recompra de acciones y el pago de deuda. Siendo esta última su principal partida.

El dividendo, además de ser creciente, mantiene un payout bajo cercano al 20%

Ventajas competitivas

Su base de datos de clientes es un importante activo en este tipo de empresas.

Es un buen negocio de nicho que tiene un margen operativo del 30% y creciendo, un same store sales rondando el 20% y un ROE del 25%.

Su directiva ha ejecutado las estrategias de crecimiento de manera impecable hasta ahora.

Riesgos y perspectivas

Tiene un riesgo regulatorio que puede limitar sus tasas máximas de interés para los préstamos. Las hay a nivel federal que desde 1980 se han mantenido en alrededor de un 60% y a nivel regional donde ya cada región puede incluir sus propias limitaciones. La empresa dice que hace lobby con los diferentes gobiernos para mantener una situación favorable.

Otros riesgos vienen derivados de la calidad de los clientes y que puedan proceder a impagos. Para ellos se fundamentan en la selección del cliente con un proceso de gestión del riesgo acorde a su perfil y de servicios suplementarios como seguros frente a impagos. También mantienen un nivel de apalancamiento controlado.

En su informe anual de 2020 dieron el siguiente guidance hasta 2023. Esperan seguir creciendo a un 12% anual de media en ventas y también seguir incrementando su margen operativo.

Valoración y competidores

Si la valoramos por PER, está más barata que la media de los últimos años. Por valor en libros está más cara que la media histórica, pero hay que tener en cuenta que la evolución ascendente de su ROE ha ido incrementando el múltiplo.

Si calculamos su PER forward con su Market Cap actual de 2,6 Billion y sus beneficios para 2021 de 168 millones, obtendríamos un valor de 15,4x

En Market Screener podemos buscar las estimaciones de los analistas para los próximos años.

Buenas señales son que se espera un incremento en las ventas y EPS en la línea de los últimos años y que el margen operativo sigue creciendo. Sin embargo, el ROE baja un poco, lo que puede afectar al múltiplo de valoración. Estos datos van en la línea del guidance de la directiva.

En cuanto a sus competidores, la propia empresa nos hace un mapa de sus peers. Destaca a Fairstone como su principal competidor, pero se trata de una empresa privada.

No he encontrado datos de Fairstone y Lend Direct. Sin embargo, hay datos de algunos competidores online como Mogo y Ferratum. Mogo solo opera en Canadá, mientras que Ferratum lo hace a nivel mundial. En ambos casos, el 2020 no ha sido un buen año, al contrario que para Goeasy. Han decrecido las ventas de los dos y Mogo sigue sin generar beneficios. En estas condiciones, Mogo cotiza a un P/Book similar a Goeasy.

Comparándola con S&U, otra empresa que tiene un negocio parecido, aunque en UK, nos da que en la actualidad cotiza a un PER 20x y un P/Book de 1,7x. Cierto es que su ROE es menor que el de Goeasy y ni sus ventas ni su EPS crecen tan rápido.

Otro comparable es la americana Credit Acceptance, que está más orientada a los préstamos para la compra de automóviles. Tiene unos márgenes operativos muy altos de más del 60% y un crecimiento por ventas del 15% y de EPS cercano al 20%. Tiene un ROE del 10%. Está cotizando a un PER 11x, por debajo de su media de 14x. En cuanto a su P/Book cotiza por 3,2x ligeramente por debajo de su media de 3,4x

Después de ver estos datos, considero que Goeasy está a un múltiplo razonable e incluso podría aumentar ligeramente.

Conclusión

Checklist

Casi todos los puntos de la checklist los supera con creces. Especialmente los relativos a los key ratios y a la directiva. Donde está más flojo es en sus ventajas competitivas y en que no recompra acciones y te diluye un poco. Cosa que se compensa con su crecimiento.

Caso normal

En la línea de las previsiones de analistas. Un crecimiento de ventas del 20%, un margen EBIT de 34% y un múltiplo de PER 16x y P/Book 4,5x

En esa situación, con el precio de 160 dólares actuales, da un CAGR a cinco años del 16% más un 1,13% de dividendo.

Caso desfavorable

Las ventas se incrementarían al 12% y el margen EBIT se mantiene en 30%. En ese caso los múltiplos serían PER 13x y P/Book 3x.

Sería un escenario muy desfavorable en el que tendríamos un EPS de 9,7 para 2023 y los analistas están estimando 14,2

El CAGR a cinco años para este caso sería del 0% y habría que sumarle el dividendo

Tesis

Goeasy es una empresa de gran calidad. Cuenta con un modelo de negocio sólido, un amplio margen operativo y una directiva alienada y eficiente.

Le veo un gran potencial de futuro y al precio actual podría alcanzar una revalorización muy interesante.

Es una empresa con la que dormiría tranquilo y en la que ampliaría posición con confianza si un día Mr Market se despierta con el pie torcido y te la tumba un 20%

DISCLAIMER: ESTE ANÁLISIS NO ES UNA RECOMENDACIÓN DE COMPRA O DE VENTA. SU ÚNICO FIN ES DIDÁCTICO Y DE ANIMAR AL LECTOR A REALIZAR SU PROPIO ANÁLISIS Y TOMAR DECISIONES AL RESPECTO EN CONSECUENCIA.